{kind=link}

Содержание

В Узбекистане услуга рассрочки стремительно набирает популярность, однако анализ Центробанка показывает, что такой метод покупки часто оказывается дороже кредита и несёт скрытые риски для финансовой стабильности. Регулятор изучил рост выручки сервисов и профиль пользователей по регионам.

В Узбекистане одним из популярных финансовых продуктов сегодня становится схема «Купи сейчас — заплати потом» (Buy now, pay later, BNPL) или другие варианты рассрочки, которые позволяют потребителям оплачивать товары и услуги онлайн или офлайн частями. «Газета» публикует ключевые тезисы обзора Центрального банка о рынке рассрочки в стране.

Развитию торговли в рассрочку способствует развитие онлайн-торговли, которая служит удобной и готовой инфраструктурой для таких схем. Объём электронной торговли вырос с 12,1 млрд сумов в 2017 году до 13,3 трлн сумов в 2023 году, а её доля в общем объёме розничной торговли увеличилась с 0,01% до 4%.

В условиях высокой инфляции происходит снижение сбережений и доходов, что приводит к падению покупательской способности населения и формированию высоких инфляционных ожиданий. В свою очередь, это повышает спрос малообеспеченных слоёв населения на рассрочку и другие схемы оплаты частями.

Высокая долговая нагрузка домохозяйств ограничивает доступность традиционных банковских кредитов. У домохозяйств с высокой задолженностью, как правило, низкий кредитный рейтинг, что затрудняет получение банковского кредита и увеличивает спрос на услуги организаций рассрочки, где проверки скоринга более «мягкие». Реклама на Gazeta

При низкой эффективности банковской системы стоимость банковских финансовых услуг остаётся высокой, что делает схемы рассрочки более привлекательными.

ЦБ отмечает, что при низком уровне финансовой грамотности населения рассрочка может восприниматься как беспроцентный инструмент финансирования без дополнительных переплат — в отличие от потребительских кредитов банков. Это формирует у потребителей образ рассрочки как удобного и выгодного способа оплаты.

Мотивация продавцов

Продавцы товаров и услуг получают ряд преимуществ, предоставляя возможность покупки в рассрочку. С одной стороны, риски, связанные с кредитами и мошенничеством, переходят от продавца к платформе рассрочки (если сам продавец не выполняет функцию оператора рассрочки). С другой стороны, появляется возможность привлечь клиентов с ограниченной платёжеспособностью.

Электронные торговые компании, предлагающие оплату в рассрочку, получают возможность увеличить продажи за счёт тех клиентов, которые иначе не совершили бы покупку, или за счёт того, что часть клиентов потратит больше запланированного. Исследования показывают, что предложение клиентам варианта оплаты в рассрочку может увеличить объём продаж на 20%.

В отдельных случаях продавцы также получают выгоду от дополнительных услуг, предоставляемых платформами рассрочки, например, от аналитики маркетинговых данных. Это способствует росту показателей завершённых покупок на сайтах, а также увеличению количества и суммы продаж.

Мотивация поставщиков рассрочки

Одним из отличий между банками и поставщиками рассрочки является источник их основного дохода. Банки зарабатывают за счёт процентов, тогда как провайдеры рассрочки получают прибыль в основном за счёт комиссионных доходов. Финансирование платформ рассрочки осуществляется за счёт частного капитала, преимущественно венчурных фондов.

Согласно данным Банка международных расчётов, платформы рассрочки финансируются частными рынками, включая венчурные фонды (70,4%).

В частности, в Европе за каждый товар, проданный через рассрочку, продавец выплачивает поставщику рассрочки комиссию в размере от 2% до 8%.

Кроме комиссионных доходов, поставщики рассрочки получают прибыль и за счёт штрафов за просрочку платежей.

В некоторых случаях организации, предоставляющие услуги рассрочки, работают в партнёрстве с банками, которые обеспечивают их финансовыми ресурсами. Банки могут сталкиваться с трудностями при выдаче кредитов клиентам без залога, тогда как организации рассрочки обладают большими возможностями для охвата таких клиентов. Кроме того, банки могут получать процентный доход от сотрудничества с поставщиками рассрочки.

Анализ ситуации с рассрочкой в Узбекистане

В последние годы рассрочка в Узбекистане становится одним из новых популярных явлений. С одной стороны, она способствует росту потребления домохозяйств и удовлетворяет потребность населения в товарах длительного пользования. С другой стороны, практика покупок в рассрочку может привести к формированию (скрытой) высокой долговой нагрузки среди населения и усилению рисков для финансовой стабильности.

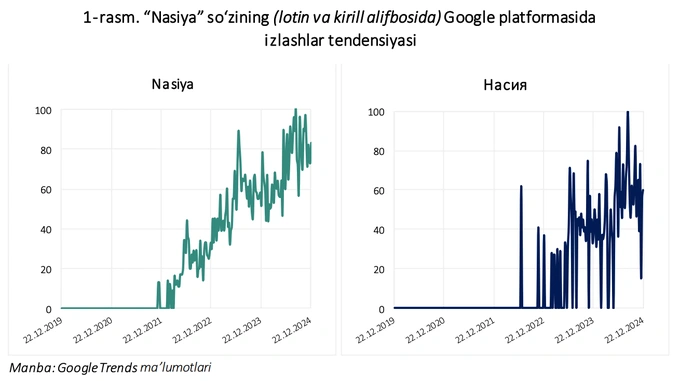

В частности, по данным Google, с конца 2021 года количество поисковых запросов слова «nasiya» (как в латинице, так и на кириллице) демонстрирует устойчивую тенденцию к росту. Это позволяет сделать вывод, что в основном такими поисками интересуется молодёжь и что именно молодые люди проявляют повышенный интерес к покупкам в рассрочку.

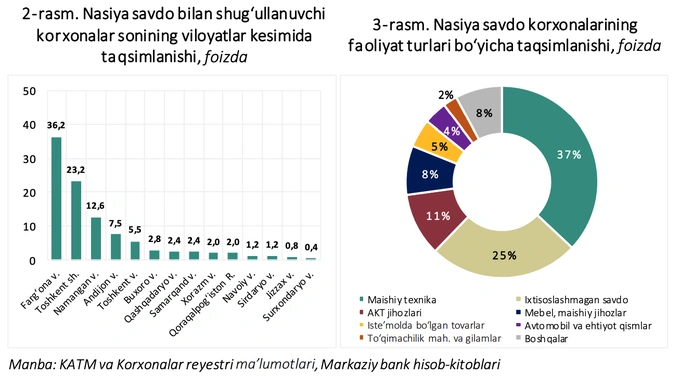

На сегодняшний день в Узбекистане количество розничных торговых предприятий, заключивших договор с Кредитно-информационно-аналитическим центром — кредитным бюро, составляет 307 единиц (из них 53 — индивидуальные предприниматели).

В разрезе регионов 36,2% этих организаций зарегистрированы в Ферганской области, 23,2% — в Ташкенте, 12,6% — в Наманганской области, 7,5% — в Андижанской области и 5,5% — в Ташкентской области.

Низкие показатели приходятся на Сырдарьинскую (1,2%), Джизакскую (0,8%) и Сурхандарьинскую (0,4%) области. Такая региональная структура может быть связана с численностью населения, уровнем доходов и взглядами местных жителей.

По видам экономической деятельности, 37% подключённых к системе организаций занимаются розничной торговлей бытовой техникой, 25% — другими товарами в неспециализированных магазинах (смешанный ассортимент), 11% — информационно-коммуникационным оборудованием и 8% — мебелью и предметами быта.

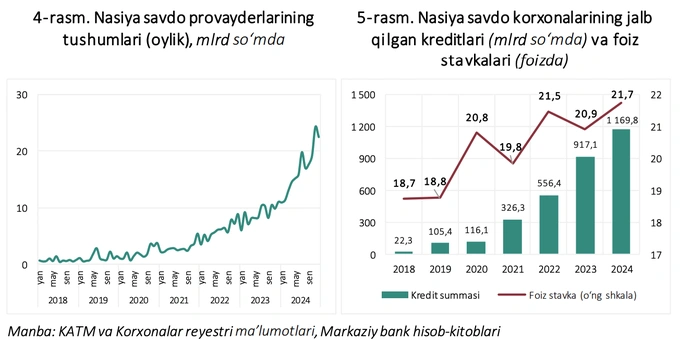

Кроме того, годовые тенденции по выручке этих организаций демонстрируют стабильный и значительный рост. Так, если в 2018 году объём выручки составлял 8,1 млрд сумов, то к 2024 году этот показатель достиг 201,3 млрд сумов — рост почти в 25 раз.

Выручка удваивалась практически каждые 1−2 года. Особенно значительный рост наблюдался в период 2022—2023 годов (дополнительно +35 млрд сумов) и 2023−2024 годов (дополнительно +94 млрд сумов). Такой рост можно объяснить растущей популярностью покупок в рассрочку и расширением ассортимента товаров и услуг, предлагаемых на таких условиях.

В то же время на фоне бурного развития сегмента рассрочки за последние 7 лет объём банковских кредитов, привлечённых организациями, работающими с рассрочкой, вырос с 22,3 млрд сумов в 2018 году до 1,17 трлн сумов в 2024 году — рост в 52 раза.

В 2018—2024 годах привлекаемые банковские кредитные ставки демонстрировали тенденцию к росту: средние годовые процентные ставки увеличились с 18,7% до 21,7%.

Профиль потребителей рассрочки в Узбекистане

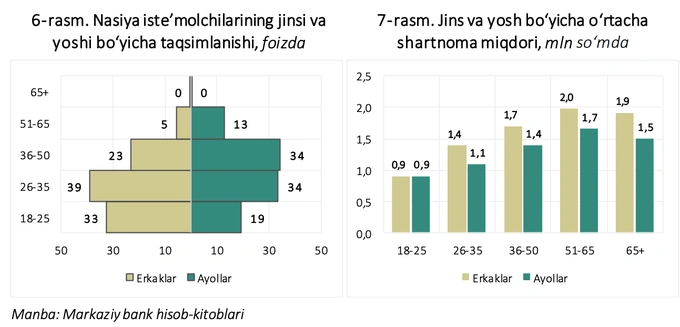

Для определения распределения потребителей рассрочки по полу и возрасту был проведён выборочный анализ данных двух организаций, работающих в сфере рассрочки. Согласно анализу, большинство пользователей услуг рассрочки — это люди до 35 лет (63%): среди мужчин — 72%, среди женщин — 53%.

При этом, по данным за 2024 год, общее число клиентов этих организаций составило 1,9 млн человек (1,1 млн мужчин и 0,8 млн женщин). При этом на долю одной организации приходится 1,7 млн пользователей.

По состоянию на 1 января 2025 года среди этих уникальных пользователей 777,5 тысячи человек имели дополнительную задолженность по банковским кредитам, при этом основная часть этих должников (68,7%) пользовалась услугами микрозаймов.

Также из анализа видно, что средний размер договоров у мужчин по возрастным группам несколько выше, чем у женщин: максимальные значения приходятся на возраст 36−50 лет (1,7−2,0 млн сумов у мужчин и 1,4−1,7 млн сумов у женщин).

Самая высокая средняя сумма договора зафиксирована в возрастной группе 51−65 лет: у мужчин она составляет 2 млн сумов, у женщин — 1,7 млн сумов. Среди молодёжи в возрасте 18−25 лет средняя сумма договора составляет около 900 тысяч сумов.

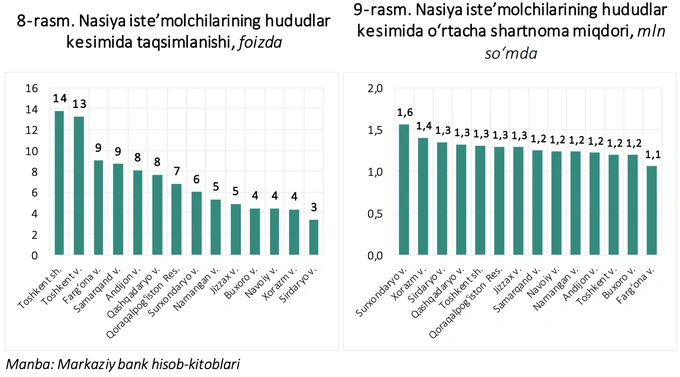

В региональном разрезе на долю Ташкента и Ташкентской области приходится 27% всех потребителей рассрочки, на Ферганскую и Самаркандскую области — по 9%, а наименьшая доля отмечается в Бухарской, Навоийской и Хорезмской областях — по 4%, а также в Сырдарьинской области — 3%.

Также в разрезе регионов наибольшая средняя сумма договора наблюдается в Сурхандарьинской области (1,6 млн сумов) и Хорезмской области (1,4 млн сумов). В Ташкентской и Бухарской областях этот показатель составляет 1,2 млн сумов, а в Ферганской области — примерно 1,1 млн сумов.

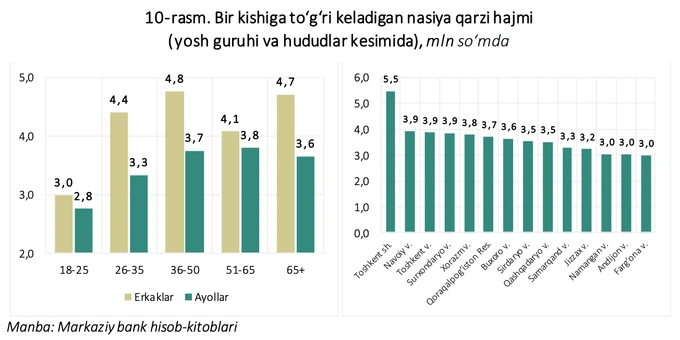

В целом по стране самая высокая задолженность на одного человека по рассрочке наблюдается в возрастной группе 36−50 лет — 4,2 млн сумов, а самая низкая — среди молодёжи 18−25 лет — 2,9 млн сумов. В региональном разрезе наибольший показатель зафиксирован в Ташкенте — 5,5 млн сумов, что почти в 1,5 раза выше, чем средний показатель по республике (3,7 млн сумов).

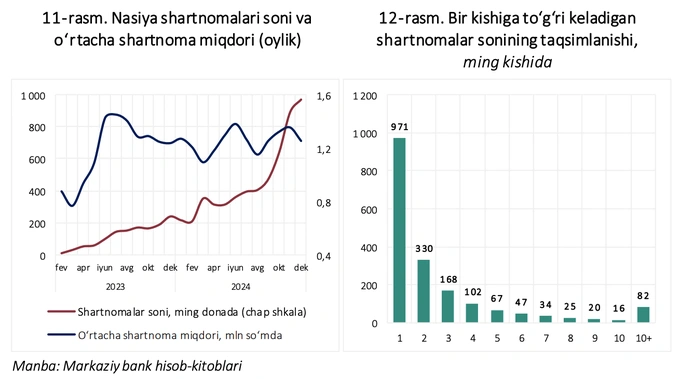

По данным Центрального банка, с февраля 2023 года по декабрь 2024 года количество договоров рассрочки увеличилось с 13,5 тысячи до 973 тысяч (рост в 72,6 раза). При этом средний размер одного договора стабильно держится на уровне около 1,2 млн сумов.

В 2024 году на одного человека в среднем приходилось 3 договора рассрочки, тогда как в 2023 году — 2 договора. В Ташкенте этот показатель составил 4 договора, в Наманганской и Андижанской областях — по 2 договора.

При этом 52,1% потребителей рассрочки (971 тысяча человек) имели оформленный один договор, 17,7% (330 тысяч человек) — два договора, а 4,4% (82 тысяч человек) — более 10 договоров одновременно.

Сравнение рассрочки с кредитом

Центральный банк изучил рынок рассрочки на примере одного из самых популярных товаров — смартфона iPhone 16 Pro Max (256 GB). Анализ показал, что при покупке в рассрочку на 12 месяцев к цене телефона добавляется наценка от 27,3% до 44,3% (в среднем — почти 40%), что в пересчёте эквивалентно годовой ставке по банковскому кредиту от 47% до 74%. Для сравнения, если бы этот же смартфон покупался за счёт банковского кредита, переплата составила бы в среднем всего 17%.

Кроме того, магазины, предлагающие рассрочку, часто устанавливают изначально более высокую цену, чем средняя рыночная. Так, при рыночной стоимости около 17 млн сумов, в магазинах ценник варьируется от 18 до 23 млн. Есть и схема с обязательным первоначальным взносом: например, в одном из онлайн-магазинов взнос составляет 30%, а итоговая переплата — почти 52% при покупке в рассрочку на год.

Потенциальные риски, связанные с рынком рассрочки

Анализ показывает, что финансовое положение потребителей может ухудшиться после начала использования рассрочки.

В частности, возможность совершать покупки в рассрочку повышает склонность к импульсивным тратам и увеличивает вероятность будущих покупок. При этом потребители могут одновременно пользоваться услугами нескольких провайдеров рассрочки, что приводит к трудностям в контроле платежей и долгов. Высокий уровень долговой нагрузки домохозяйств, особенно скрытых или «фантомных» долгов, повышает их уязвимость к экономическим шокам и может привести к замедлению экономики в среднесрочной перспективе. Зачастую рост долговой нагрузки домохозяйств наблюдался в преддверии финансовых кризисов.

Провайдеры рассрочки выдают более рискованные кредиты по сравнению с банками. Проверки скоринга, проводимые платформами рассрочки, как правило, являются более «мягкими» по сравнению с проверками банков или кредитных организаций. Потребители без кредитной истории или стабильного дохода могут воспользоваться услугами рассрочки.

Данные о рассрочке, включая просрочки платежей, как правило, не передаются кредитным бюро, что затрудняет объективную оценку кредитного рейтинга потребителя. Однако в случае серьёзного нарушения платёжной дисциплины (например, пропуск нескольких платежей подряд) данный факт фиксируется самим провайдером рассрочки.

В схемах рассрочки механизмы защиты прав потребителей и регулирования пока недостаточно развиты. Из-за того, что разные кредиторы руководствуются разными законодательными нормами, могут возникать различия в условиях обслуживания и в правилах получения/возврата займов. Это значит, что потребители могут сталкиваться с трудностями в понимании того, по каким правилам регулируется выбранный ими сервис рассрочки. Например, процесс оформления покупки может выглядеть так же, как оплата кредитной картой, однако их права как потребителей могут кардинально отличаться.

Спекуляция персональными данными. По данным ЦБ, провайдеры рассрочки собирают не только персональные социально-экономические данные клиентов, но и информацию, связанную с их поведением. В дальнейшем такие данные могут использоваться для поведенческого таргетинга, монетизации информации, повышения общей ценности клиента (Lifetime Value) и стимулирования вероятности покупок в магазинах с целью увеличения прибыли.

Кроме того, этот процесс может способствовать формированию на рынке замкнутых экосистем, концентрации активов и создавать риск цепного эффекта («эффекта домино»), когда кризис внутри одной такой структуры может распространиться на другие.

Выводы

На фоне растущей популярности схем рассрочки по всему миру и увеличивающихся рисков, связанных с этим сегментом, во многих зарубежных центральных банках формируется понимание необходимости регулирования этой сферы. В частности, рассматриваются вопросы лицензирования участников рынка рассрочки, повышения прозрачности условий рассрочки, защиты прав потребителей и внедрения систем обмена информацией.

В Узбекистане распространение услуг рассрочки становится одной из ключевых тенденций в процессе экономической и цифровой трансформации страны. Эти услуги, с одной стороны, стимулируют потребление, а с другой — несут с собой риски: рост скрытой долговой нагрузки и негативное влияние на финансовую стабильность в условиях недостаточно сформированных механизмов регулирования.

Согласно предварительным исследованиям, большинство пользователей рассрочки в стране — это молодёжь в возрасте до 35 лет, при этом многие имеют сразу несколько действующих договоров рассрочки. Кроме того, наценки на товары при рассрочке формируются на более высоком уровне по сравнению с банковскими кредитами.

С целью снижения рисков, связанных с услугами рассрочки, а также обеспечения устойчивого развития данного сегмента, необходимо рассматривать вопрос о внедрении чётких правовых и финансовых механизмов регулирования рынка рассрочки в Узбекистане как актуальную задачу.

В конце июня председатель Центробанка Тимур Ишметов сообщил, что рынок рассрочки в Узбекистане достиг 8,5 трлн сумов. Большинство договоров не учитывается в кредитных бюро, что увеличивает реальную долговую нагрузку населения. Регулятор предложил обязать участников раскрывать данные и условия переплаты.